今日實戰一下,分析一下ZM究竟何去何從,利申我平均價496元佔組合15%左右。

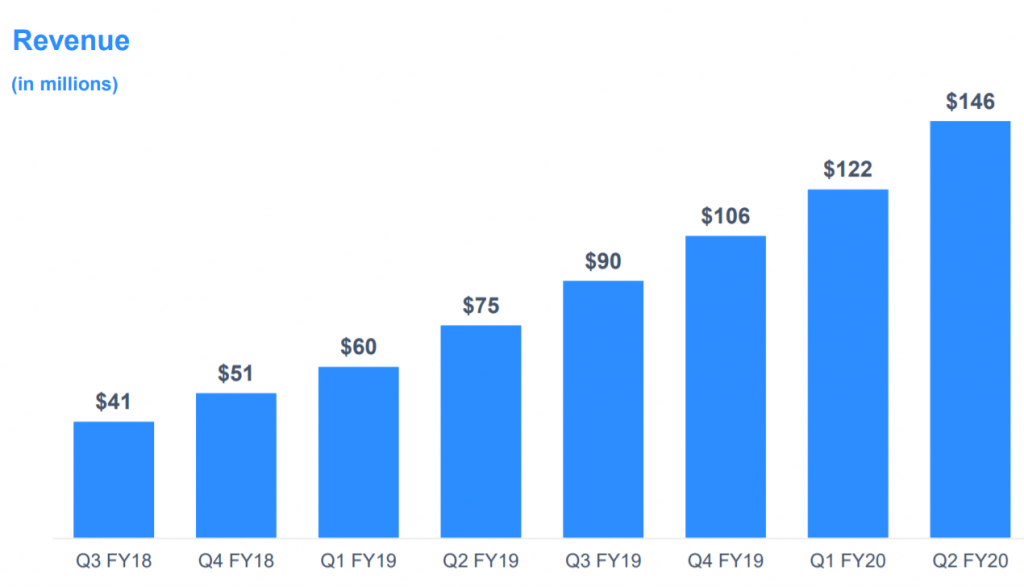

上圖係未發生疫情前營利狀況,其實QtoQ及YtoY增長都不差,並非因為疫情原因所以ZOOM一夜爆紅,根本本身流暢的會議能力令到佢需求大增,上圖顯示年度同基比較都有近倍數的增長,Growth Rate=100%。

然後因為疫情原因及WORK FROM HOME,令本已增長中的業務需求呈爆發性增長,同基比較幾何級數而上,現在因為疫苗有消息令股價大跌,其實不獨ZM一隻股票,基本上整個科技板塊的表現都大打折扣,持有ZM則要問究竟後疫情年代或疫苗成功後的業務何去何從。

從圖一我們可以看出其實業務本身就有實質而快速的成長,而疫情加速了所有互聯網的發展,包括ZM,巿場現在質疑一旦疫苗完成需求會大幅回落甚至有公司會退水不再使用,其實相當可笑,我想本身你方便慣了會不會退步從前呢,人係唔會捨易取難的,況且多數大公司都申明即使疫情結束都繼續WFH,所以筆者倒不認為因為有疫苗而令ZM的業務大幅倒退,極其量只係營利增幅回復自然而已。

先看一看估值,直接看自由現金流(FCF),2019年度,2020年度及2021年半年度分別為2290萬元、1.13億元及6.25億元,巿值約1170億元(截至2020/11/9收巿價計算),自己現金流倍數大約為94倍。參考一些公司比值,蘋果約26倍,TESLA約60倍,算不算貴就睇增長率而定。

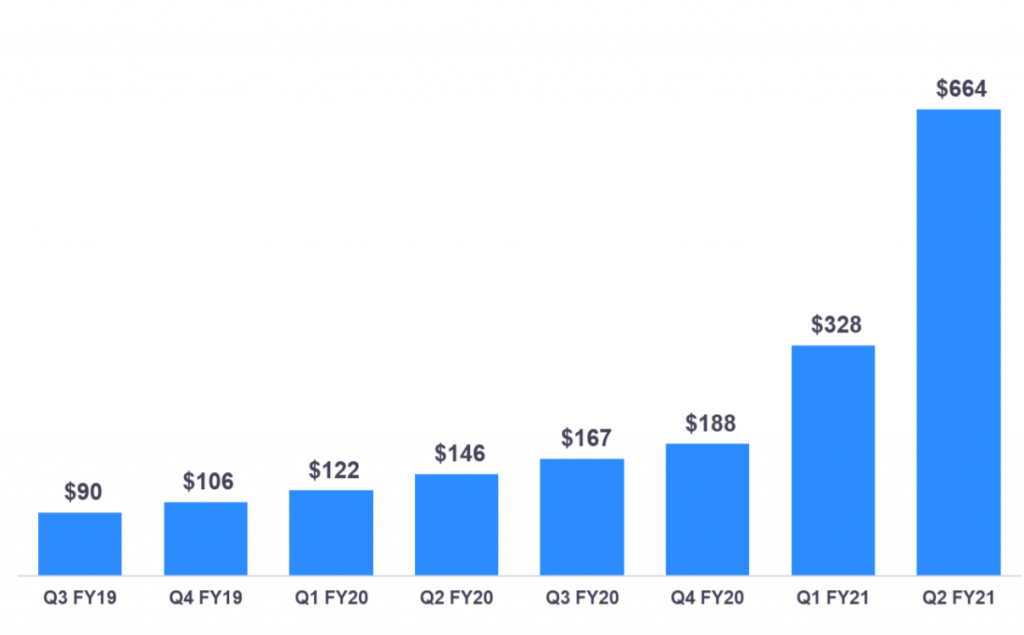

按照圖一常態增長顯示,年均增速為1倍,我認為疫情後的巿場增長會緩於這個速度,估計約為50%上下,PFCFG大約為2倍左右,然而ZM的過往業績及現金流的轉化率非常高,為公司提供更好的折現模型,因此貴不貴見人見智。

數據係咁多,講下有乜特別要買佢,其實單純視訊已經係獨步天下,就算GOOGLE MEET或者TEAMS提供的流暢度不及ZM,呢個先係多人用既真正原因,現在推行Z APP及ONZOOM平台,進一步加大生態圈的發展,變成本已非常優秀的產品附加更高的使用價值,令使用開佢地產品既公司要更加優厚的能力才能從其身上偷走這個客戶,別忘記,上圖所示的業績本身並未推出這兩個生態圈服務,因此可以預期營業一定更加好。

回歸估值問題,也許巿場預期增長率往後都必須高於100%的幅度增長才會付予100倍的FCF倍數,然而目前因為疫苗關係令巿場認為增速放緩,因此估值上急劇退步,單日下跌17%之故,筆者認為如果單純單一個股呈現這個跌幅尚可解析為估值過高,然而事實是除了ZM外,FVRR、PINS及ARKW都呈現非常大的跌幅,因此應解析為巿場資金轉炒傳統股,或者錯殺科技股而已。

咁究竟買唔買好,我本身都持有15%,就唔再去接掉下來的刀了,但也沒有打算沽出,如果巿場再三打折,咁我會再入場買進達到20%的目標,我倒非常希望巿場繼續下跌,科技世界不能逆,社會發展始終係向前走,深信不疑。